Las políticas de fomento a la electrificación han comenzado a sellar en estadísticas un interés creciente por este sector y un aumento significativo de la demanda de automóviles a batería, forzando a las grandes automotrices a ir tras los pasos de compañías como Tesla o las asiáticas SAIC, BAIC y BYD Co. Aunque la pandemia podría desacelerar en 2020 la proyección de este segmento revolucionario ligado a las metas climáticas globales, las ventas de EV ‘s este año rondarán la cifra de 2.1 millones de unidades acaparada en 2019.

En un escenario alicaído donde los mercados globales caen al ritmo que suben los casos de COVID-19, es importante observar aquellos sectores resistentes a los embates de una situación extraordinaria y una baja generalizada del capital circulante. En el caso del sector de vehículos eléctricos o EV ‘s –por la referencia en inglés a electric vehicles- los fundamentos presentes y futuros parecen revestir tal solidez que no se ha torcido, pese al coronavirus, el ritmo de crecimiento acaparado en los últimos años. Incluso, por el impacto de este sector en la sustentabilidad global, la crisis podría acelerar el proceso de electrificación y la adopción de sistemas que reduzcan la huella de carbono, aunque no hay que descuidar potenciales rebrotes que alteren nuevamente la oferta y la demanda, sumado a problemáticas ligadas a la recuperación económica mundial.

La inclinación hacia paradigmas sustentables, una tendencia ya establecida previo a la pandemia, ha cobrado la fuerza necesaria para seguir en la agenda política y económica post coronavirus como un motor de desarrollo central, que en lo que respecta al área minera sentenciará el futuro cercano de metales como el litio, el cobre, el níquel, el cobalto y las tierras raras, algunos de los minerales críticos utilizados para la fabricación de baterías y los sistemas de transporte eléctrico*.* De manera más firme, las acciones en pos del cuidado ambiental allanan el camino a la disrupción de nuevas tecnologías menos contaminantes, ahora con Europa puesta en el eje del crecimiento de EV ‘s mientras Estados Unidos y China continúan dirimiendo sus pujas comerciales.

Apostilla

Los vehículos eléctricos son una tendencia creciente en la industria automotriz global. Dichos automóviles reemplazan el tradicional sistema de combustión interna por baterías que contienen litio y otros minerales asegurando la autonomía y reduciendo el impacto ambiental. En Argentina, es un segmento por demás interesante dado que el país es uno de los principales productores de este recurso y además puede producir a los costos más bajos del mercado.

Para la International Energy Agency (IEA), la pandemia de COVID-19 afectará los mercados mundiales de vehículos, pero de aquí en más “la forma en la que los gobiernos respondan a la crisis sanitaria influirá taxativamente en el ritmo que cobre esta transición hacia los vehículos eléctricos”, que tiene todos los objetivos puestos en la década 2020-2030, donde deberán ser dados los grandes movimientos a nivel público y privado para factibilizar una realidad que todavía precisa de mayores esfuerzos globales pero que cada vez es más tangible.

Pese a que China continúa pujando con liderazgo en este mercado, la desaceleración de su economía sumado a las medidas de incentivo propuestas en la Unión Europea para cumplir los targets 2050, con los que aspiran a ser climáticamente neutros para 2050, han cambiado el panorama actual y dotado al viejo continente de un escenario más propicio para el desarrollo de la electromovilidad, posicionando a este sector como un rubro clave para la post pandemia en la Eurozona.

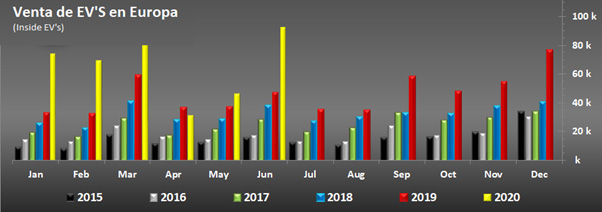

De acuerdo a la European Automobile Manufacturers Association (ACEA), la industria automotriz europea dedica una gran parte de su presupuesto anual de € 60.900 millones a la descarbonización, y la entidad afirma que “debido a estas inversiones, las ventas en la UE de automóviles cargados eléctricamente aumentaron un 110%, de 218.083 en 2017 a 458.915 en 2019”. En análisis de las ventas de vehículos eléctricos en esta región, se percibió un impacto a la baja entre abril y mayo causado por la pandemia, seguido de una rápida recuperación con cifras récord que duplicaron las ventas de 2019 con 93.000 nuevos vehículos de pasajeros adquiridos[1].

*(Cambio de tiempos: Europa es la zona de mayor penetración de vehículos eléctricos mientras China espera por la recuperación y el cese del fuego comercial con EE.UU. Fuente: Inside EVs)*

Las estimaciones de la IEA apuntan a que la cantidad de autos eléctricos circulando alcance los 10 millones en 2020, enmarcando un escenario donde las ventas del año se mantendrán en crecimiento a pesar de la pandemia y sus implicancias socioeconómicas. Según la última edición del informe Global EV Outlook de la Agencia, «se espera que las ventas de automóviles eléctricos obtengan mejores resultados que el mercado general de automóviles de pasajeros, y las ventas de vehículos eléctricos este año coincidirán ampliamente con los 2,1 millones vendidos en 2019”. Esto representaría un récord del 3% del total de las ventas mundiales de automóviles mientras que se prevé, según los datos de enero a abril de este año, que las ventas totales de automóviles de pasajeros disminuyan en un 15%.

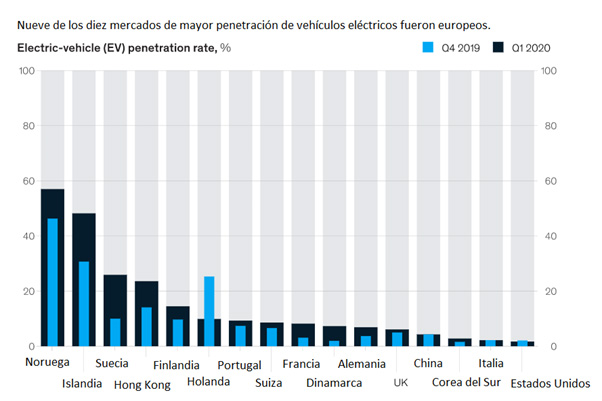

Respecto a la irrupción del sector de EV’s en el campo automotriz, los datos de la International Energy Agency son contundentes: Las ventas mundiales de automóviles eléctricos crecieron al menos un 30 por ciento cada año durante la última década, excepto en 2019, cuando el crecimiento se desaceleró al 6% a medida que China introdujo cambios regulatorios, redujo subsidios y las ventas de automóviles de pasajeros se contrajeron en los principales mercados. “Asì y todo, China siguió siendo, con mucho, el mercado de automóviles eléctricos más grande del mundo, con la mitad de ventas vendidas en 2019. Más de 1 millón de automóviles eléctricos se vendieron en China en 2019, representando una disminución del 2% con respecto al año anterior, mientras que Europa fue el segundo mercado más grande, con 561.000 autos vendidos. Estados Unidos le siguió con 327.000 autos vendidos”, profundiza IEA[2].

*(Mercado europeo, en crecimiento. Volkswagen acaba de lanzar su automóvil eléctrico ID.3 con el que espera llegar a públicos masivos en europa.)*

Desde otra óptica, la firma McKinsey apunta que las ventas de vehículos eléctricos se redujeron un 25% durante el primer trimestre de 2020, “por lo que los días de rápida aceleración al menos se han detenido temporalmente, siendo el de Europa, en general, el mercado que ha experimentado el mayor crecimiento”. Para McKinsey, las tendencias en el rubro de EV’s deben ser contempladas de manera regional, observándose un cambio en la dinámica donde se percibe a China y Estados Unidos perdiendo terreno y a Europa apuntalando la demanda. “Esta tendencia continuó en el primer trimestre de 2020, ya que las ventas de vehículos eléctricos disminuyeron con respecto al trimestre anterior en un 57% en China y en un 33% en los Estados Unidos. Por el contrario, el mercado europeo de vehículos eléctricos aumentó un 25%”, concluye la consultora en su reporte McKinsey Electric Vehicle Index, quien también estima que “las ventas de vehículos eléctricos (EV) alcanzarán los 45 millones de unidades por año para 2040, con un stock global total de vehículos eléctricos de 323 millones”. La escalada de crecimiento es tal que alrededor de 17.000 automóviles eléctricos circulaban por las carreteras del mundo en 2010, y para 2019, ese número había aumentado a 7.2 millones, el 47% de los cuales se encontraban en la República Popular China, según estimó McKinsey.

(El impulso que tome Europa será determinante en la demanda futura de litio. Fuente: McKinsey Electric Vehicle Index)

Con la pandemia todavía en curso, la interrupción de las cadenas globales de producción y la incertidumbre inversora podría afectar el estado de situación de los vehículos eléctricos, especialmente en el corto plazo y sobre lo respectivo a la penetración de este sector como imperativo de la industria automotriz de la nueva década (y por consiguiente garante de la demanda sostenida de litio). Para Bloomberg NEF, las ventas mundiales de vehículos de pasajeros caerán temporalmente en un orden del 23% en 2020, por primera vez en la era moderna, y señalan una participación de los vehículos eléctricos en las ventas globales relativamente plana pero que luego continuará aumentando al 7% en 2023 con ventas de alrededor de 5,4 millones.

En esta línea, las ventas de automóviles eléctricos representarán aproximadamente el 3% de las ventas mundiales de automóviles en 2020[3], perspectiva respaldada por el apoyo a este sector traccionado particularmente en China y Europa, regiones que cuentan con esquemas de subsidios atractivos y una visión estratégica sobre la electromovilidad, clave para reducir la contaminación y descomprimir el sistema de transporte actual, regido por los motores a combustión interna que deberán reemplazarse gradualmente hasta el 2050.

En lo que respecta a Argentina, a medida que en el viejo continente y en China se perfecciona la oferta de vehículos eléctricos, y mientras las tecnologías de baterías siguen precisando del litio como un recurso estratégico, es posible arribar a una conclusión certera: de sostenerse el grado de adopción en materia de electromovilidad en estas regiones, y si se aumenta la participación de las gigantes automotrices en el sector de EV’s, la producción de litio será no sólo un negocio atractivo, rentable y de alto valor para el triángulo del litio, sino que además será una necesidad a la que habrá que atender globalmente para garantizar la transición hacia sistemas de transporte eléctricos en un mercado en el que hay lugar para el carbonato y el hidróxido de litio.

La demanda mundial de litio llegará a 1,79 Mt / a hacia 2030, más de cuatro veces las 429.000t / a actuales expresó recientemente la Comisión Chilena del Cobre (Cochilco) durante una presentación sobre las perspectivas para el mercado del litio de la próxima década. Para Cochilco, el hidróxido de litio representará el 57% de la demanda de litio y el carbonato de litio suministrará el 42%, invirtiéndose los criterios actuales donde la demanda de carbonato (2019) alcanzó el 71% y el hidróxido representó el 24%. En tanto, la producción mundial crecerá para Cochilco a 1,46Mt en 2030, desde las 381.000t alcanzadas el pasado año.

Con estos números a la vista, Argentina tiene por delante el desafío de poner en producción proyectos competitivos para ganar su porción de mercado y desarrollar en el interior del país una industria clave para el futuro. Pero debe hacerlo cuanto antes, ya que los tiempos son tiranos y la tecnología avanza tan rápido como sus competidores.

[1] Fuente: InsideEVs

[2] IEA (2020), Global EV Outlook 2020, IEA, Paris

[3] IEA (2020), Global EV Outlook 2020, IEA.